הרבה עסקים מתנהלים בצורת התאגדות המוגדרת כ"שותפות". השותפות נרשמת לפי הוראות פקודת השותפויות (נוסח חדש) תשל"ה 1975 ופועלת בכפוף להוראותיה וההחלטות המתקבלות בה.

בסעיף 1 לפקודה הנ"ל נמצאה הגדרה לביטוי "שותף מוגבל" —

מי שהכניס לשותפות בשעת ההתקשרות הון, בכסף או בנכס שהוערך בסכום מפורש, על מנת שלא יהא אחראי לחיוביה של השותפות למעלה מן הסכום שהכניס כאמור;

בהתאם להגדרה זו, מי שמוגדר כשותף מוגבל בשותפות בישראל, אינו אחראי לחיוביה של שותפות מוגבלת אלא עד גובה השקעתו. מצב המגן על המשקיע בפני הטלת אחריות עליו בגין חובות השותפות אם המיזם לעלה יפה.

כפי שאנו למדים מתנהלים עניינים שונים על פני מדינות שונות כאשר גופים ממדינות שונות חוברים יחד לניהול עסק במדינה אחרת בכלל.

כל עוד העסק מתנהל הכל בסדר אולם כאשר העסק כשל, נבחנת אחריות של כל אחד מן המשתתפים בחובות שנוצרו.

מי שסבר כי הוא "שותף מוגבל" בטוח כי אחריותו לחובות השותפות מוגבלת להשקעתו וכי לא ניתן לבוא אליו בדרישות כספיות נוספות לכיסוי חובות השותפות.

במסגרת טיפולינו באחד המיזמים האלה, יצא לנו לבדוק את המצב המשפטי בכמה מדינות הרלוונטיות למיזם שנבדק. מצאנו התייחסויות שונות במדינות השונות לשאלת אחריות השותף המוגבל לחובות השותפות.

הואיל והעקרונות שנמצאו מעניינות, מן הראוי להביא תמצית הגילויים בדבר המצב המשפטי במדינות השונות, במסגרת הבדיקות.

אולם יודגש כי אין באמור במאמר זה כדי להוות חוות דעת משפטית לגבי הדין החל באותן המדינות הזרות אלא כאות אזהרה לכל ישראלי המצטרף לשותפות זרה לניהול מיזם במדינה אחרת כי יבדוק היטב את משמעות מעמדו כ"שותף מוגבל" במקרה של כשלון עסקי, ולא ימצא עצמו בוחן את הסוגיה לאחר קרות הכישלון וקבלת דרישות כספיות נכבדות לכיסוי החלק היחסי בחובות השותפות שכשלה.

במסגרת מאמר זה נציג את העקרונות המנחים ב- 3 מדינות עיקריות אולם ברור כי יהיה צורך לבחון את שאלת מעמדו של השותף המוגבל לפי המצב המשפטי השורר במדינה שבה התנהלה השותפות שכשלה.

המצב המשפטי באנגליה:

דיני השותפות האנגליים, מקורם בהוראות Partnership Act 1890 אשר פורסם ב-

The Public General Acts passed in the 53rd and 54th years of the reign of her Majesty Queen Victoria.

למיטב הבנתי הוראות אלה עדיין בתוקף, לפחות במועד הקמת השותפות נשוא הבדיקה ולא נמצא כי החוק הנ"ל בוטל.

מתוך עיון בהוראות החוק עולה, כי באותה עת טרם נקבעו הוראות להגבלת אחריות שותף בשותפות, הדומות להגבלה

המופיעה בשותפות המוגבלת, כאשר הוראות סעיף 9 לחוק קובעות אחריות משותפת (יחד) לכל אחד מן השותפים

בשותפות. במקרים מסוימים, מוטלת על השותף אחריות מלאה בגין חובות מסוימים.

יצויין כי נמצא כי בסקוטלנד, נקבעה אחריות משותפת וגם מלאה של כל שותף (יחד ולחוד) בכל מקרה לחובות השותפות.

עם התפתחות המסחר והצורך בכלים יותר משוכללים, נקבעו הוראות חוק מיוחדות, לצורך הגבלת אחריות מי מן

השותפים לחובות השותפות ולמעשה נוצרה השותפות המוגבלת (בעניין זה יש לציין כי בסקירה להלן, יימצא כי הבכורה

ליצירת השותפות המוגבלת, מגיעה למחוקק האמריקאי, אשר כבר בשנת 1822 חוקק הוראות בדבר הגבלת האחריות

של שותף מוגבל בשותפות מוגבלת)

מצאנו כי המחוקק האנגלי קבע בשנת 1907 את Limited Partnership Act 1907 פורסם ב-

The Public General Acts passed in the 7th year of the reign of his majesty King Edward the 7th.

מצאנו כי הוראות חוק השותפויות משנת 1890 חלות בשינויים המחויבים גם על השותפות המוגבלת, כל עוד אין בהוראות

אלה כדי לעמוד בסתירה לחוק השותפויות המוגבלות משנת 1907 – ראה לעניין זה סעיף 7 לחוק השותפויות המוגבלות

משנת 1907 וכן

Halsbury''''s Laws of England 4th edition reissue vol.35 par. 213

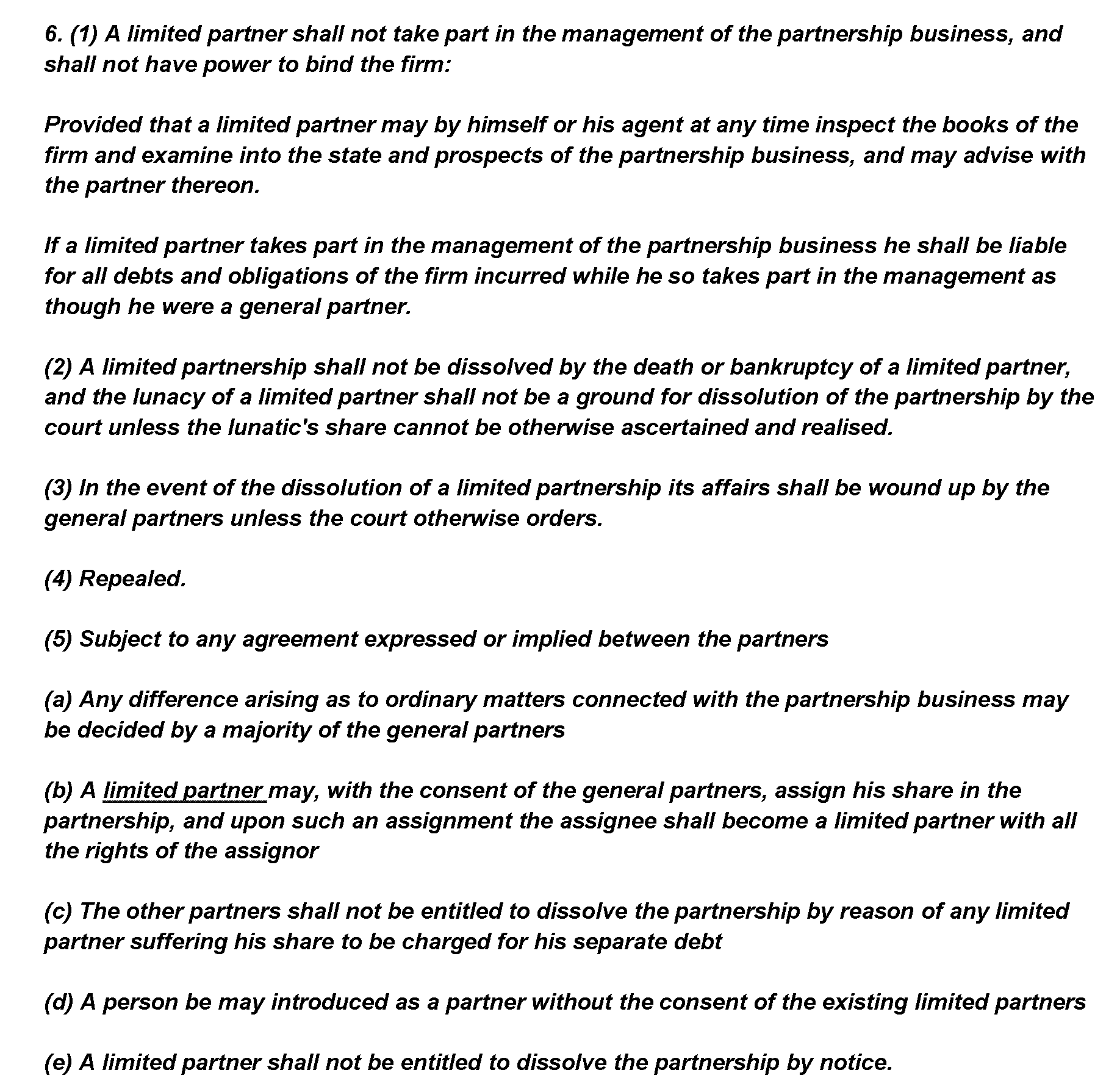

נמצאו הוראות מפורטות ומעניינות לגבי התנהלותו של שותף מוגבל בסעיף 6 לחוק 1907 כדלקמן:

יצויין כי המלומדים האנגליים,הביעו דעתם לעניין הוראות סעיף 6 הנ"ל, אשר הפרת הוראותיו, עלולה להקים אחריות

מלאה על השותף המוגבל, כי:

ראה Halsbury''''s Laws of England 4th edition reissue vol.35 par. 214 הערת שוליים 7.

המצב המשפטי בקנדה

במסגרת מחקרינו במצב המשפטי בקנדה, נמצאה התייחסות מסכמת למצב המשפטי באנגליה אשר לדעת המלומדים הקנדיים הינו כדלקמן:

ראה

A Practical Guide to Canadian Partnership Law, Alison R. Manzer par.

9.130 p. 9-6

ההיסטוריה של השותפות המוגבלת בחקיקה הקנדית מתחילה כבר בשנת 1849 במסגרת

"Act to Authorize Limited Partnerships in Upper Canada"

סקירה היסטורית של דברי החקיקה השונים במחוזות בקנדה נמצאת בספר של Manzar בסעיף 9.190 ועד 9.240.

אמנם לא נמצאו הבדלים משמעותיים כדברי המחבר בעמ'''' 9-8, הרי שלעניינו נמצאו הבדלים משמעותיים.

במחוז אונטריו תקפות הוראות "Limited Partnerships Act R.S.O 1990 c.L-13"

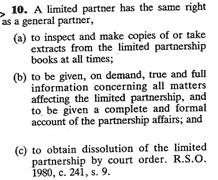

לעניינינו רצוי לעיין בהוראות סעיף 10 לחוק הנ"ל:

וכן בהוראות סעיף 13 לחוק הנ"ל:

מצאנו כי למעשה החוק באונטריו מתייחס לדוקטרינה של "שליטה" לביטול הגבלת האחריות של השותף המוגבל

ה"משתתף בשליטה על עסקי השותפות" (להלן: "מבחן השליטה").

במחוזות אחרים נמצאו הוראות שונות במקצת ורצוי להפנות להוראות סעיף 64 לחוק בבריטיש קולומביה כדלקמן:

"a limited

partner is not liable as a general partner unless he takes part in the management of the business"

ניתן להניח כי למעשה החוק בבריטיש קולומביה מחמיר עם השותף המוגבל, באשר האיסור של "השתתפות בניהול"

רחב מן האיסור של "השתתפות בשליטה"

לעומת זאת נמצא כי במחוז מניטובה, נמצאה הוראת סעיף 63 אשר מטילה אחריות על השותף המוגבל כלפי צד ג'''' עימו היה בקשר מטעם השותפות ואשר לא ידע כי הינו שותף מוגבל. (להלן ייקרא: "מבחן ההסתמכות")

בבדיקתנו את הפסיקה בקנדה באשר לקו המפריד שבין השתתפות בשליטה או השתתפות בניהול לבין מימוש זכות הייעוץ, לא נמצאו קווים מנחים. ראה Manzer סעיף 9.740 עמ'''' 9-35.

עם זאת מצאנו פסיקה בנושאים הקשורים לטענות התובעת, לעניין ניהול ענייני השותפות כדלקמן:

לעניין השתתפות בניהול ראה –

Hutchison v. Bowes (1857) 14 UCQB 316 (C.A)

"upon the testimony of Holland we think it clear the defendant, Mr. Bowes, did not confine himself "to examining into the state and progress of the partnership concerns, and advising as to their management," which he might have done without making himself liable as a general partner, but that he did, as well as the other members of the committee, "transact business on account of the partnership", thereby interfering in such matter as under the 14th clause of the act subjects him to be deemed a general partner. The Committee were nothing less than a committee of management, of which Mr. Bowes was for a considerable time the chairman. They did more than advise, they directed and acted, and while they did that they could not escape the consequences of interfering in the transaction of the business by calling themselves an advising committee. "

לעניין נסיבות שאינן מצדיקות שלילת הגבלת האחריות ראה –

Elevated Construction Ltd. v. Nixon (1969) 9 DLR (3d) 232 (H.C.J)

(שם דובר על ציון שמם של שותפים מוגבלים בשטר מכר שנחתם על ידי השותפות).

The Act has received little judicial consideration and none at all since the early part of the present century……and each case will presumably have to be decided upon its own facts……the mere fact that the limited partners have permitted their names to be used in a conveyance to the partnership does not afford any evidence that they are taking part in the control of the business…."

לעניין השתתפות בשליטה על עסקי השותפות, במסגרת מבחן ההסתמכות, ראה

Haughton Graphic Ltd v. 33 (B.L.R) 125 (Ont. H.C) p 131

"the evidence, however, is all to the contrary. Zivot admitted that he was the directing mind of Printcast, that he was responsible for it, and he managed it…. Marshall was one of those directly under Zivot who made many of the manergial decisions in the areas of sales and administration. Zivot signed cheques on behalf of Printcast, Marshall also had the authority to do so. In fact, Zivot and Marshall were in complete control of Printcast."

"It is simply a question of whether or not the limited partner took part in the control of the business and this question becomes largely a quantitative matter."

"In addition….I was referred also to a Canadian article, "The Control Test of Investor Liability in Limited Partnership"…..This article recognizes that the reliance test is not part of the definition of taking part in control of the business but rather that reliance is an element that is added to the control test in order to reduce the number of instances where general liability will be imposed upon limited partners. The author offers the additional test in order to allow that which is patently prohibited by the legislation, i.e., participation in control by a limited partner: see pp. 317 and 318."

ולעניין אחריות בעל תפקיד בתאגיד שהינו השותף הבלתי מוגבל, ניתנה התייחסות מעניינת (וטעונה בדיקה מעמיקה) כדלקמן:

"Finally I was submitted on behalf of the defendants that to hold them liable in this case means that a person who is an officer or director (or I suppose a senior employee) of the corporate general partner in a limited partnership would always be fixed with unlimited liability for the debts of the limited partnership by virtue of control of the corporate general partner. This conclusion does not logically follow. The section only applies to a person who, in addition to being an officer, director, senior employee, or other directing mind of the corporate general partner, seeks also to take advantage of personal limited liability as a limited partner in the limited partnership. In other words s. 63 applies only if two conditions are met. One is that the person be a limited partner and the second is that he take part in the control of the business of the limited partnership. The section does not apply to someone whose sole role in, and connection with, the limited partnership us that of an officer, director or other controlling mind of the general partner."

בספר של Manzer בפרק 9.1450 נבחנו הסימנים הברורים להשתתפות בשליטה על עסקי השותפות, אשר

ניתן לתמצת כדלקמן:

· השתתפות בהחלטות אשר מחילות מדיניות השותפות אינה שוללת הגבלת האחריות

· לע"ז השתתפות בקביעת המדיניות עלולה לשלול הגבלת האחריות

· מימוש זכות לפי החוק במערכת היחסים שבין השותפים לא תביא לשלילת הגבלת האחריות

· לע"ז מימוש זכות לפי החוק כך שעשויה להשפיע על זכות צד ג'''', עלולה להביא לשלילת הגבלת האחריות

(דוקטרינה זו נקראת לעתים – "מבחן הסיכון לצד ג''''")

לעניין ההבחנה שבין הדוקטרינות השונות, נמצא כי המאמר המצוטט בפסק הדין בעניין Nixon, זכה לתגובה ולביקורת במסגרת מאמרו של Eric Apps שכותרתו:

"limited partnerships and the "control" prohibition: assessing the liability of limited partners"

(The Canadian Bar Review vol.70 p.611)

מחבר המאמר המקורי Robert Flannigan פרסם תשובה למאמר התגובה הנ"ל תחת הכותרת

"limited partner liability: a response"

The Canadian Bar Review vol.71 p. 552

עיון מעמיק ב- 3 המאמרים הנ"ל פורס בפני הקורא סקירה מקיפה וממצה של הדוקטרינות השונות, תוך השוואת הפסיקה בקנדה וזו בארה"ב באמצעות שמוש נרחב בטבלאות וגרפים מעניינים.

לסיכום המצב בקנדה, יש לציין כי מצאנו התייחסות מעטה בפסיקה לפרשנות הוראות החוק הרלוונטיות לקו המפריד שבין בדיקת עסקי השותפות והייעוץ המותרים לבין התערבות בניהול או השליטה האסורים.

אין מחלוקת בין המלומדים שם, כי המדובר במבחן עובדתי, כמותי המאפשר לבית המשפט לקבוע אם יש לשלול את האחריות המוגבלת מן השותף המוגבל בנסיבות העניין.

המצב המשפטי בארה"ב

החקיקה הראשונה המסדירה את נושא האחריות המוגבלת של שותף בשותפות המוגבלת, נעשתה כבר בשנת 1822 במדינת ניו יורק, דהיינו 80 שנה לפני החקיקה האנגלית. דבר חקיקה זה התבסס על הקודקס האזרחי הצרפתי משנת 1807. אחריות השותפים בשותפות הוטלה על השותפים ש:

"transacting business on account of the limited partnership"

גם בארה"ב בשלב מאוחר יותר, אומץ למעשה הקונצפט לאסור על השותף המוגבל לאחוז בשליטה בעסקי השותפות בדומה להתפתחות באנגליה.

דבר החקיקה הראשי בעניין זה נמצא בהוראות סעיף 7 ל-

1916 uniform limited partnerships act

אשר מצוטט להלן:

"a limited partner shall not become liable as a general partner unless, in addition to exercising his rights and powers as a limited partner'''' he takes part in the control of the business."

גם כאן ציינו המלומדים כי הפסיקה בנושא אינה רבה. אחת ההשערות לכך הינה חוסר רצון עוה"ד לייעץ ללקוחותיהם להקים שותפות מוגבלת בשל "אי הוודאות שבמבחן השליטה". ראה לעניין זה הערת שוליים 65 במאמרו של Flanningan המצוין לעיל בפרק המצב המשפטי בקנדה.

גם מבחן ההסתמכות נדון בפסיקה בארה"ב וניתנו החלטות שיפוטיות סותרות בשני מקרים והעניין לא הוכרע, לפחות לפי מיטב הבנתי הלא מחייבת.

עם זאת נמצאה באחד מן הפסיקות הנ"ל, התייחסות מפורשת לשותף מוגבל המלא תפקיד בשותף הכללי שהינו תאגיד. ראה -

Frigidaire sales corp. v. Union Properties inc. (1976) 544 P (2d) 781

"A third party dealing with a corporation must reasonably rely on the solvency of the corporate entity. It makes little difference if the corporation is or is not the general partner in a limited partnership. In either instance, the 3rd party cannot justifiably rely on the solvency of the individuals who own the corporation.

We hold that limited partners are not liable as general partners simply because they are active officers or directors, or are stockholders of a corporate general partner in a limited partnership."

מכאן הסיק פלניגאן כי במקרה של שותף כללי שהוא תאגיד, כל עוד נשמר מעמדו כתאגיד של השותף הכללי, והשותפים המוגבלים לא משתתפים בשליטה בדרך אחרת, לא יוכל צד ג'''' להניח בטעות, כי השותף המוגבל למעשה אחראי כשותף כללי.

סיכום דברים

השותפות המוגבלת מעוררת קושיים אשר עלולים להוות חסרון לעומת התאגיד בעירבון מוגבל. הסיכון בהטלת אחריות מלאה על השותף המוגבל, הדואג להשקעתו ונמצא כמתערב בניהול או בשליטה או מקרה של צד ג'''' אשר הסתמך על חוסנו של השותף המוגבל, הביא לשימוש מצומצם בשותפות המוגבלת ולכן הפסיקה המשפטית בעניינים הקשורים לאפיונים המיוחדים של השותפות המוגבלת, מועטה.

נמצא כי הוראות הדין לעניין שלילת האחריות המוגבלת של השותף המוגבל, דומות במדינות השונות.

נמצא כי הפסיקה שנמצאה הינה נקודתית למקרה שנדון בפני הערכאה המשפטית וגם אם אין זהות בין הדוקטרינות השונות המוצגות לעיל, הרי נמצא כי בתי המשפט מצאו עצמם מונים אלמנטים עובדתיים שהוצגו בפניהם, במסגרת ההליכים המשפטיים, אשר בהתבסס עליהם, שללו או לא שללו את האחריות המוגבלת מן השותף המוגבל.

לכן, למי שהוצע להשתתף בשותפות זרה המנהלת מיזם במדינה אחרת, והוא סבור כי הוא נהנה ממעמד "שותף מוגבל", טוב יעשה אם לפני כן יקבל ייעוץ משפטי באותה מדינה לגבי האפשרויות לשלילת האחריות המוגבלת והטלת אחריות לחובות השותפות מעבר לכספי השקעתו.

לפי היעוץ המשפטי שיקבל הלקוח, יהיה עליו להחליט מראש, אם מעמד ה"שותף המוגבל" הוא אכן המעמד המתאים ביותר

לתפקודו של הלקוח במסגרת המיזם ובכך יחסוך מעצמו בעיות רבות בעתיד, הוצאות משפטיות מרובות ולעתים אף תשלום חובות רבים.

הערה: כל המידע המוצג במאמר הינו מידע כללי בלבד, ואין בו כדי להוות יעוץ או חוות דעת משפטית.

כל הזכויות שמורות למחבר עו"ד יוסף וינראוך